享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

美联储决议将至,股市命运将何去何从?

股票市场近期陷入胶着状态,只因年度最终的美联储会议日益临近。

在过去一周,纳斯达克综合指数成为三大主要指数里唯一实现周度上涨的指数,收盘时涨幅超0.3%。而标准普尔500指数(^GSPC)却下跌约0.6%,医疗保健股的下滑拖累了道琼斯工业平均指数,使其下跌近2%。道琼斯指数已连续七次下跌,创下自2020年2月以来最为糟糕的连跌纪录。

当美联储于12月18日作出下一次利率决策时,本周投资者将持续接收各类经济新闻。市场普遍预估美联储会降息25个基点,投资者的关注点或许会聚焦在美联储主席Jerome Powell于新闻发布会上对2025年前行路径的阐述。

11月零售额、个人消费支出(PCE)指数(美联储偏爱的通胀衡量指标)以及服务与制造业活动的更新数据均在经济日程之上。

从公司新闻方面来看,美光(MU)、耐克(NKE)、联邦快递(FDX)和嘉年华公司(CCL)的季度业绩即将公布。

依据CME Fed Watch工具,在周三的美联储会议上,美联储降息25个基点的概率约为97%。然而鉴于近期数据表明美国经济正稳步增长,劳动力市场降温缓慢,通胀率迈向美联储2%目标的道路崎岖不平,众多人士预计美联储在2025年的降息幅度会低于最初预期。

关键之处在于美联储最新的经济预测摘要(SEP),其中涵盖其“点图”,该图展示了政策制定者对未来利率走势的期望,以及鲍威尔在新闻发布会上的言论。

上次美联储发布点图时,预测中位数显示到2025年底美联储基金利率处于3.25%至3.5%之间。据彭博社数据,市场预期明年仅降息两次,而非9月所预测的2024年四次降息。

摩根大通美国首席经济学家Michael Feroli在给客户的报告中写道:“我们认为,今年的经济预测将呈现出更优的增长态势以及更为稳固的通胀水平,中位数利率预测点将修正为明年降息3次,而非9月预测的4次。”

美国银行美国经济学家Aditya Bhave在给客户的报告中指出,鲍威尔可能会在新闻发布会上提及降息“放缓”,包括1月份暂停降息周期。

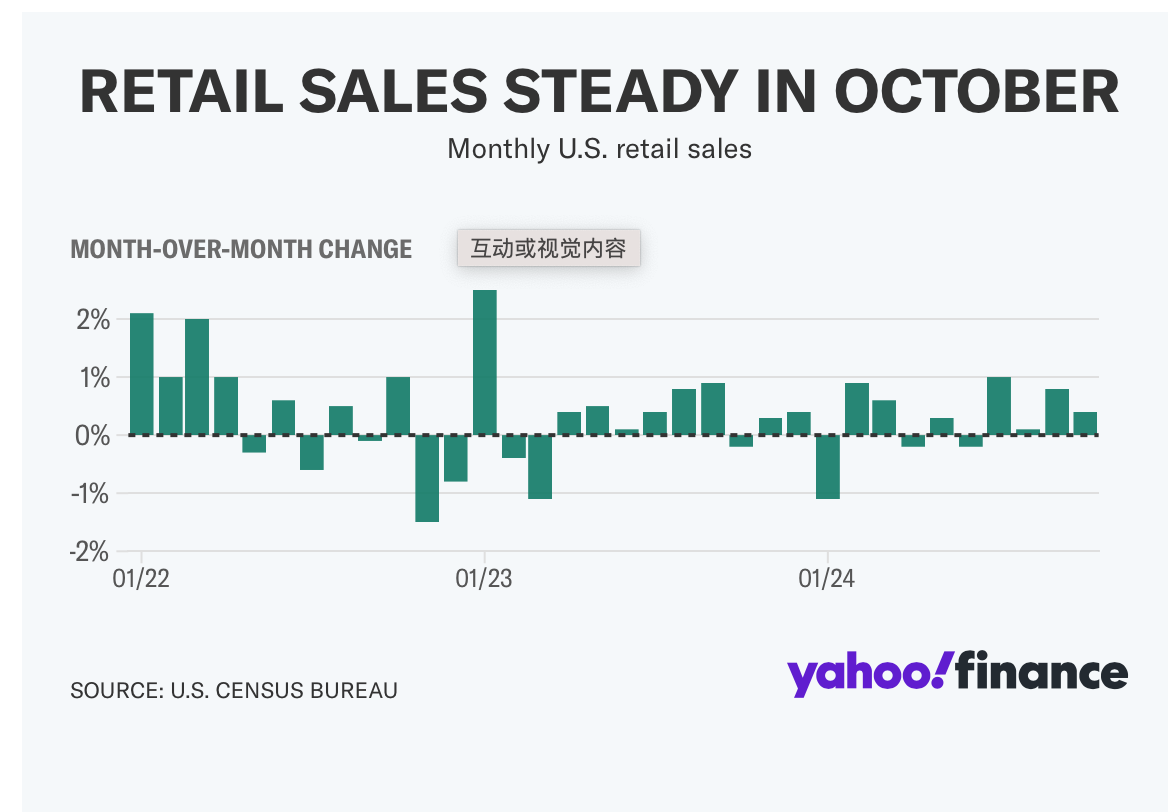

在美联储周三作出决策前,官员们将借由11月零售销售报告对消费者状况有全新认知。经济学家预估10月份零售额较上月增长0.5%。零售销售对照组——剔除汽油及直接计入国内生产总值(GDP)的若干波动类别——预计也将增长0.4%。

美国银行的美国经济团队认为,这份报告将彰显假日购物季的强劲开局。

上周五,该团队在给客户的报告中提及:“感恩节期间的在线零售支出极为强劲。”“实际上,尽管感恩节有所推迟,但假日支出仍领先于2023年的累计水平。因此,我们预计11月的零售销售报告表现强劲,汽车和核心控制类别的零售额环比增长0.5%。”

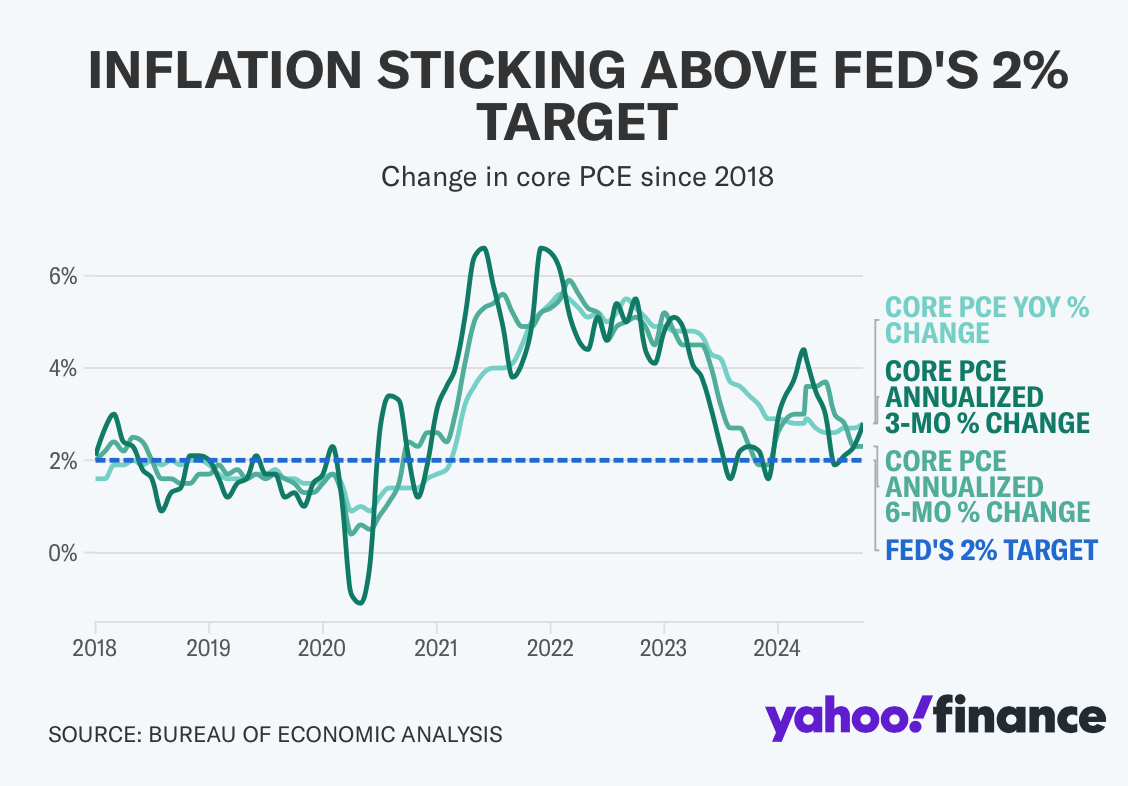

上周,消费者价格指数(CPI)和生产者价格指数(PPI)的数据均显示,在实现美联储2%目标方面,通货膨胀进展颇为缓慢。但诸多经济学家认为,这些报告的细节中存在令人鼓舞的迹象,这或许会使得下周五对美联储首选通胀指标的解读不再那般令人忧心。

经济学家预计,年度“核心”PCE(剔除食品和能源的波动类别)在11月将达2.9%,高于10月份的2.8%。但在上个月,经济学家预测“核心”PCE为0.2%,低于10月份0.3%的增幅。

摩根士丹利美国首席经济学家Michael Gapen上周五在给客户的报告中写道:“在我们看来,11月的通胀数据应能让人稍感宽慰,通胀进程仍在推进。”“尽管基础和核心CPI略高于我们的预期......但我们从报告细节中发现有利于认定通胀在短期内将持续下降的依据。”

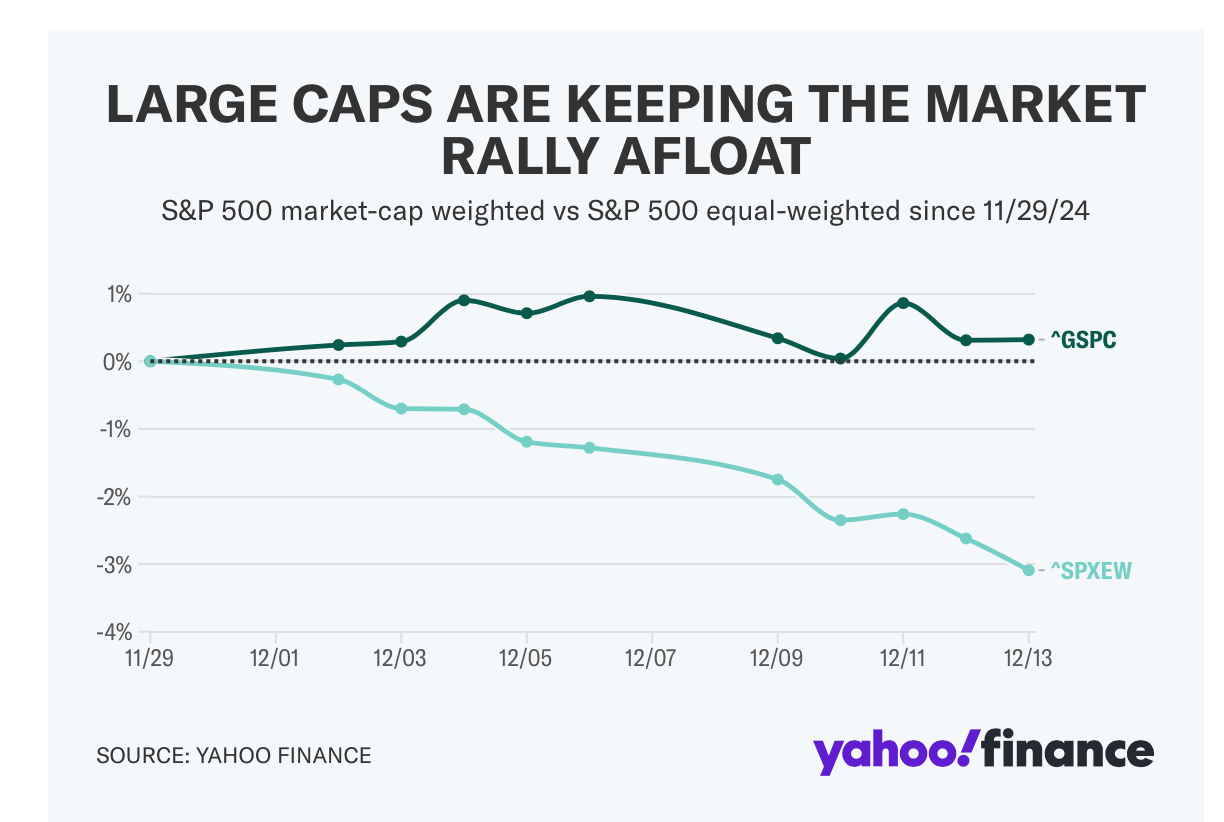

连续10个交易日,标准普尔500指数下跌个股数量多于上涨个股,此为自2001年9月以来持续时间最长的一次。即便如此,截至目前,整个12月期间,标准普尔500指数仍上涨约0.3%。与此同时,标准普尔500指数的同等加权版本未受指数内大型股票波动的过度干扰,下跌超3%。