享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

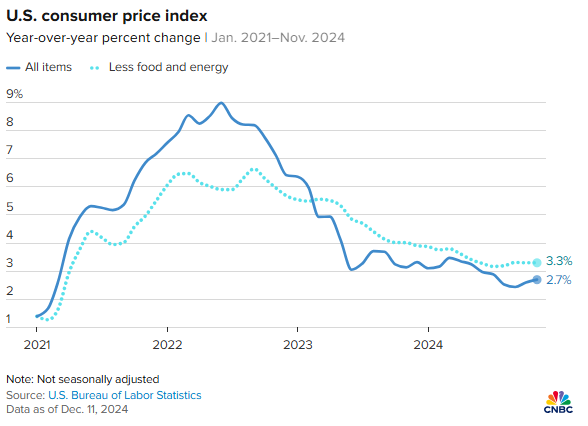

2.7%!美国11月CPI“加速” 美联储降息路径的新考验

12月11日,11月消费者价格指数(CPI)重磅出炉,其结果引发广泛关注,通胀形势再次成为市场焦点,也给美联储的决策带来新的变数。

美国劳工部于周三(12 月 11 日)公布的数据显示,CPI 环比出现 0.3%的上涨幅度,年化增速由此攀升至 2.7%,相较于 10 月的 2.6%有了 0.1 个百分点的上扬。而剔除食品和能源的核心 CPI 同样表现活跃,同比增长达 3.3%,环比涨幅也为 0.3%,值得一提的是,其 12 个月的核心 CPI 增速与上月相较保持平稳。这些数据与道琼斯的普遍预期高度吻合。

在这一数据公布的关键节点,美联储官员们正紧锣密鼓地研讨下周政策会议的具体行动规划。当前市场普遍形成一种共识,即预计美联储在 12 月 18 日会议落幕之际,将会把基准短期借贷利率下调 25 个基点。与此同时,为了能够全面且深入地评估连续降息举措对整体经济所产生的综合影响,美联储极有可能选择跳过 1 月的会议。

从 CME 集团 FedWatch 工具所反馈的数据来看,此次的通胀报告无疑为降息预期增添了强劲的动力,交易员们对于降息的概率预期已经迅速提升至 96%之上的高位。

尽管从纵向对比来看,当前的通胀水平相较于 2022 年中期所创下的 40 年峰值已经有了较为显著的回落,然而不可忽视的是,其仍然处于高于美联储所设定的 2%年通胀目标之上。近段时间以来,部分政策制定者纷纷表达了对通胀韧性的忧虑之情,并隐晦地暗示若通胀未能取得更为实质性的进展,那么在后续的降息进程中或许就有必要适当放缓步伐。倘若美联储在下周果真如市场所预期的那样如期实施降息操作,那么自 9 月起,联邦基金利率累计下调幅度将恰好达到整整 1 个百分点。

业内专家也对此发表了各自独到的见解。安耐财富管理公司首席经济学家 Brian Jacobsen 指出:“此次数据并无太多意外之处,各项指标均与预期相符。住房成本始终在通胀的驱动因素中占据主导地位。在非农就业数据以及此次通胀报告相继公布之后,美联储下周实施 25 个基点降息的阻碍已然基本消除。而真正值得关注的核心要点将会是经济预测摘要,其或许会揭示出在 2025 年将会有四次降息操作,并且通胀最终也有望逐步回落至目标水平。”

先锋集团高级美国经济学家 Josh Hirt 则表示:“CPI 数据无疑进一步证实了市场对于美联储再次降息 25 个基点的普遍共识。不过,我们依然会持续密切地关注劳动力市场的强劲程度以及诸如住房和服务等特定通胀成分可能持续处于高位的态势,因为这些因素都将会对 2025 年的经济整体走势产生极为深远的影响。”

斯巴达资本证券公司首席市场经济学家 Peter Cardillo 认为:“此次报告与预期完全一致。这充分表明了美联储在抗击通胀的进程中遭遇了一个小小的波折,但从整体来看,这些数据并不会对美联储下周既定的降息 25 个基点的计划构成实质性的阻碍。”他进一步补充道:“通胀依旧呈现出较为顽固的态势,所以从整体数据的性质来评判,既不能将其定义为利好消息,也不能简单地归结为利空消息。我个人更倾向于将其视为一份‘中性’的报告,而市场也极有可能会依据这一特性做出与之相匹配的反应。

展望未来,预计在此次降息操作完成之后,美联储很有可能会在 2025 年第一季度选择暂停降息。这一判断主要是基于两大关键因素:其一便是通胀所表现出的粘性特征;其二则是特朗普先生所提出的关税经济计划的未来前景。综合各方面因素来看,这或许将是我们在 2025 年第二季度之前所能够看到的最后一次降息操作。”