享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

周三原油价格小幅下跌,这已经是连续5个交易日下跌。此前特朗普总统扩大了关税威胁,将对中国和欧盟(全球两大能源市场)征收 10% 的关税,此前他计划对来自加拿大和墨西哥(美国的主要原油供应国)的商品征收高达 25% 的关税

原油价格近期下跌的部分原因是潜在的全球贸易冲突带来的利空影响,这将对消费和增长构成风险,但今年迄今为止,油价仍然保持走高,这得益于美国对俄罗斯实施的新制裁,以及美国大部分地区遭遇的历史性冬季风暴,颠覆了区域能源市场。

但荷兰银行分析师写道:“石油市场的注意力正慢慢从美国对俄罗斯的制裁转向特朗普总统的潜在贸易政策。”

知名机构的分析师拉赞·希拉尔(Razan Hilal)表示:“石油的 2025 年上涨趋势反映了不可持续的看涨势头,主要受到短暂因素的推动:冬季需求、美国关税风险之前的短期中国出口增长以及对冲美国对俄罗斯石油制裁带来的上行风险。 ”

希拉尔表示,“由于特朗普就职演说强调石油生产过剩,对非 OPEC 国家生产风险的担忧再度浮现,看涨势头在 80 美元的阻力位被拒绝。”他补充说,WTI 原油收盘跌破 75 美元/桶可能为 72 美元和 68 美元的支撑位铺平道路。

花旗分析师因以俄罗斯和伊朗为中心的地缘政治风险上调了对2025年油价的预期,但同时也表示,油价可能在今年下半年回落。

花旗表示:“石油前景可能会看到伊朗/俄罗斯和乌克兰的地缘政治风险加剧和持续,有可能抹去2025年的石油平衡盈余,但特朗普政府似乎有意达成某种交易。”

花旗银行预测 2025 年布伦特原油平均价格为 67 美元/桶,高于之前预测的 62 美元/桶,第一季度平均价格为 75 美元/桶,第二季度平均价格为 68 美元/桶,第三季度平均价格为 63 美元/桶,第四季度平均价格为 60 美元/桶。

就 2025 年的供应量而言,预计非 OPEC 产油量将增长约 140 万桶/日。而去年全球石油需求令人失望,中国需求低于最初的预期。预计 2025 年需求增长将与去年大致相同,全球需求将增长约 100 万桶/天。非经合组织,尤其是亚洲,将主导增长。亚洲(包括中国)将占全球石油需求增长的 60% 左右。

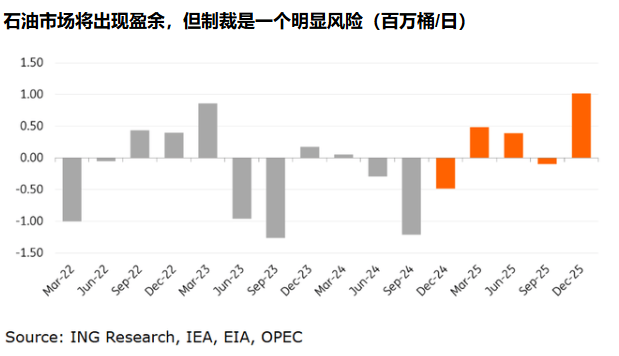

上述因素意味着2025年可能会出现原油供大于求的局面。不过其中的不确定性因素,可能会来自于美国对俄罗斯和伊朗的潜在进一步制裁能力。

现在还不能断言美国针对俄罗斯影子油轮船队的制裁可能会给俄罗斯带来供应损失。但显然,这种不确定性将在短期内支撑油价。这些制裁可能会在短期内扰乱油价流动;然而,俄罗斯和买家可能会在中长期内找到规避制裁的方法。如果无法规避制裁并实施严格措施,那么2025年的供应过剩将会完全消失。

另一个供应缺口就是伊朗。目前尚不清楚特朗普总统对伊朗的态度会有多强硬,但美国对伊朗制裁的严格执行可能意味着出口供应大幅下降。在拜登执政期间,伊朗石油供应量增长了 100 多万桶/日。不过伊朗的缺口,很可能由opec内部填补。

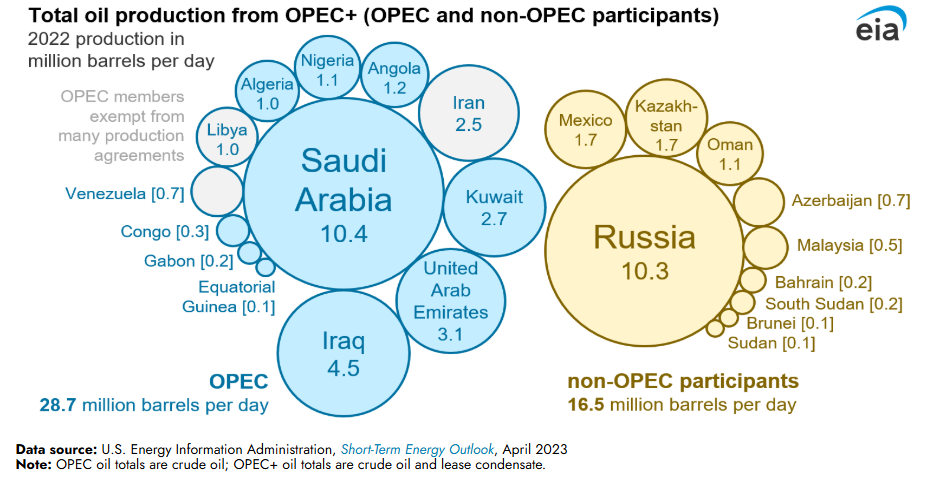

因为根据市场预期,opec+还有最多500万桶/天的闲置产能。