享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

“超级星期三”美中不足!“咆哮的美联储”令降息梦还得等等

一位著名足球运动员在解释国际足球锦标赛时这样说道:“足球是一项简单的运动。22个人追逐一个球90分钟,最后德国人总是赢。”如今资本市场的情况可能也是如此:“有大量宏观数据,它们将市场推向各个方向,最后科技巨头股票获胜。”

星期三是一个戏剧性的一天。简而言之,纽约时间上午8:30,通胀数据公布,大幅低于预期,随后,美联储公开市场委员会会议召开,但并未如预期那样提振降息预期,市场随之震荡。首先,债券收益率及其他相关证券下跌;随后,债券收益率及其他相关证券再次上涨,但当日仍显著下跌。以下是美元、联邦基金期货市场对年底的预测、10年期国债收益率和黄金价格的走势。在所有情况下,这些重大事件的发生地都很明显:

上周就业数据出人意料地强劲,美国经济表现开始变得异常出色——尤其是似乎没有人对此感到满意。现在让我们详细分析一下这些事件。

通货紧缩来临

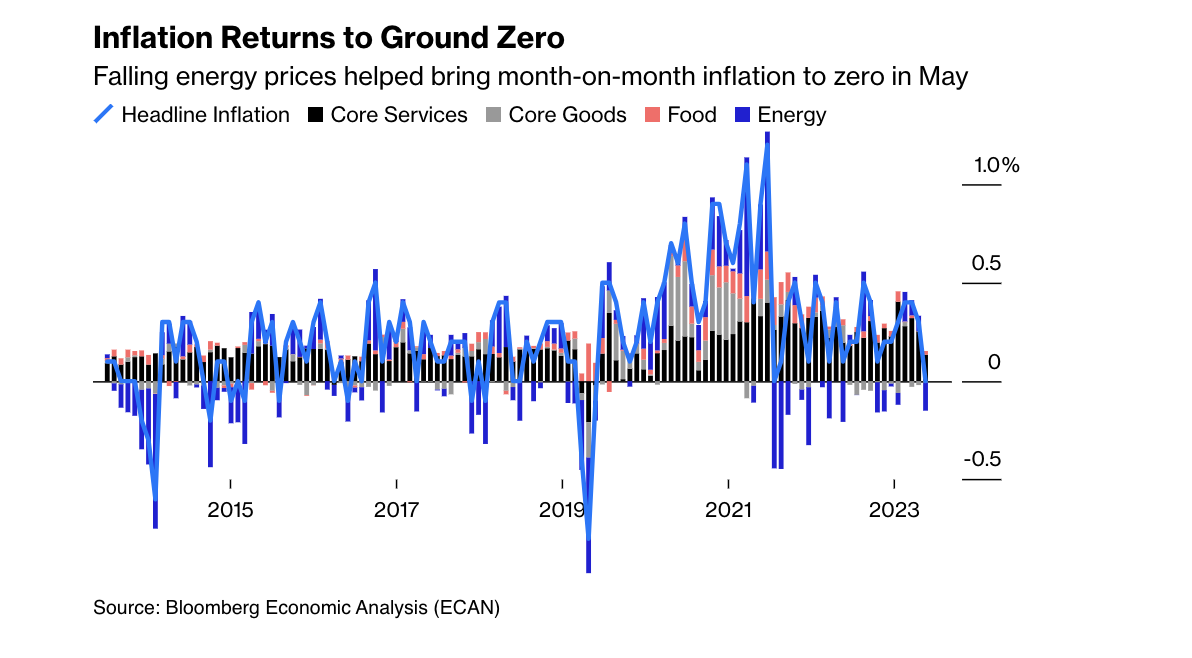

对于美联储来说,月度整体通胀率并不是最重要的衡量指标,但它确实很重要,而且往往会出现在自动警报和头条新闻中。令人惊讶的是,5月份的通胀率为零。这个整数本身就足以引起强烈反响。

上个月核心服务继续上涨,尽管涨幅不如以前,但能源价格的下跌足以抵消这一影响,使整体通胀率几乎为零。这种情况并不常见,而且没有人预计上个月会发生这种情况(彭博社事先调查的经济学家中没有人预见到这种情况)。

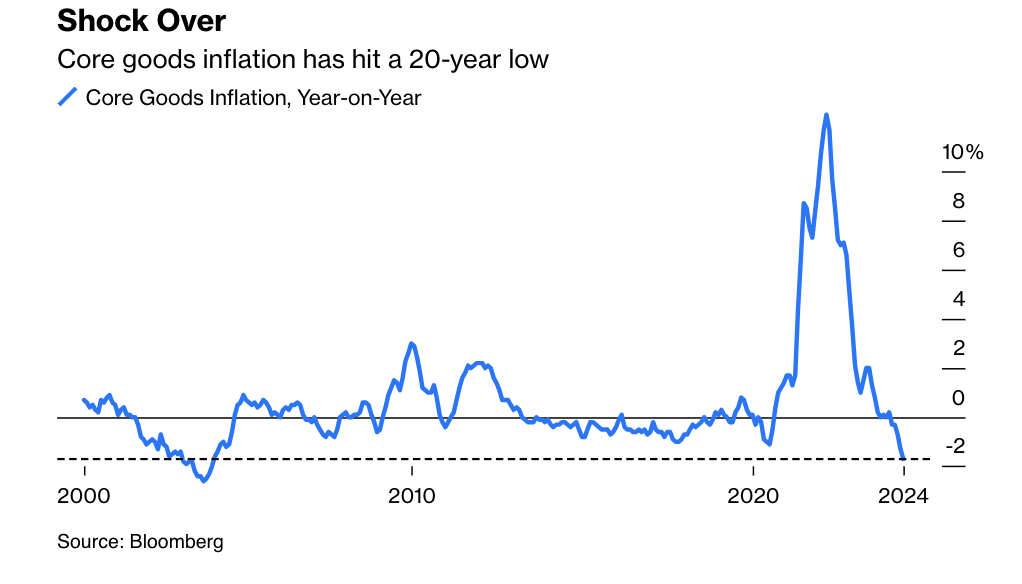

另一个有力的迹象表明,通货膨胀的影响要小得多,核心商品(不包括食品和能源)是2021年和2022年推动通货膨胀飙升的类别,其同比通货紧缩(价格实际上下降了)是二十年来最大的:

深入分析统计数据,在月度数据方面也有好消息,包括粘性价格通胀(由亚特兰大联储衡量,涵盖价格最难变化且最不可能下降的商品)和缩减平均值(由克利夫兰联储衡量,剔除两个方向的最大异常值,对剩余部分取平均值)。就缩减平均值而言,其上月涨幅相当于年化率低于2%,三年来首次低于美联储的目标。

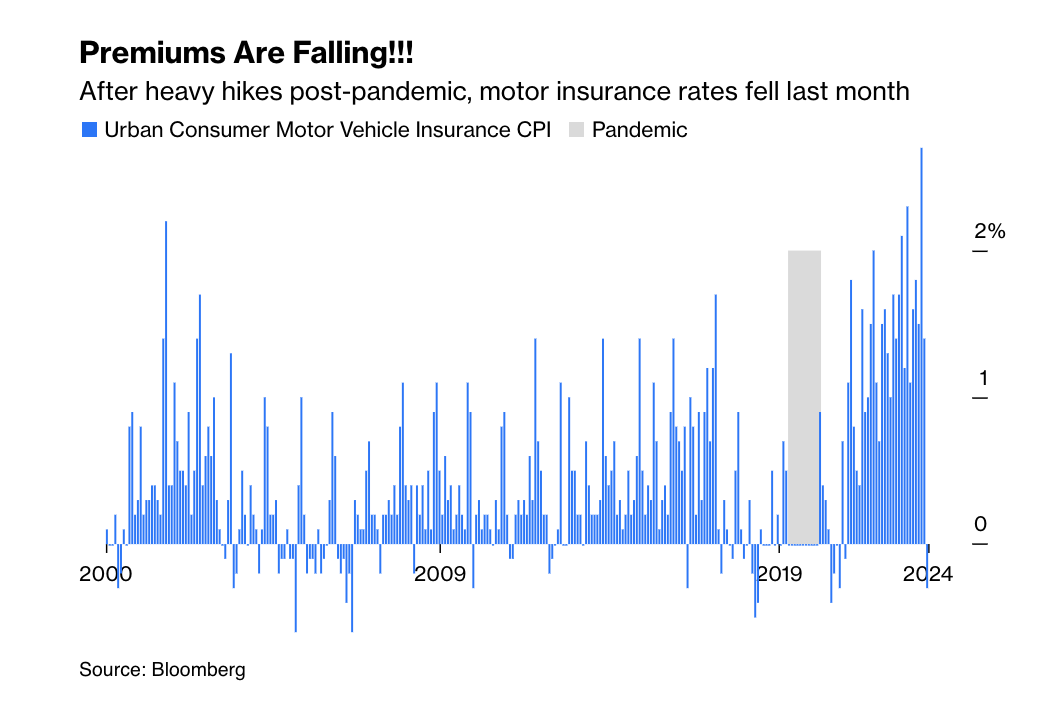

但我们不应过于乐观。5月份的良好表现部分得益于少数异常值的大幅修正。这种情况可能不会再次出现。尤其令人欣喜的是,自大流行爆发初期以来一直飙升的汽车保险费突然进入通缩状态。但这只是数字背后诸多噪音中的一个指标。

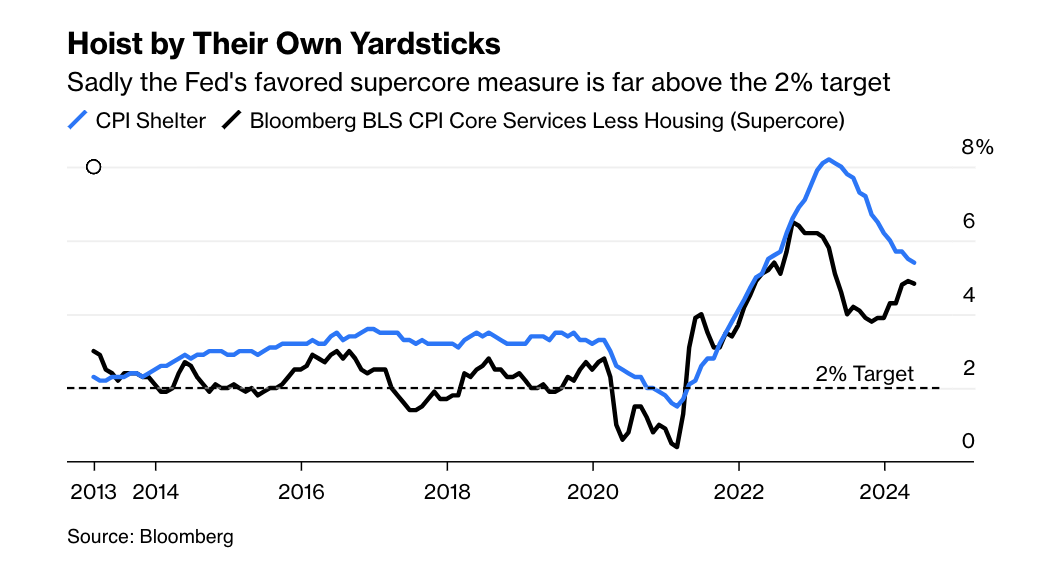

与此同时,就美联储而言,核心问题几乎没有缓解。许多人抱怨住房保险滞后性太强,而住房保险仍然居高不下。为了应对住房价格衡量方面持续存在的问题,鲍威尔和他的同事们选择关注所谓的“超级核心服务”,即不包括住房的服务,这种衡量方式尤其受工资的影响。好消息是,这两个指数在上个月都有所下降——虽然降幅不大。坏消息是,它们仍然高得令人不安,继续使降息变得困难:

以自己的标准衡量

遗憾的是,美联储青睐的“超级核心”指标远高于2%的目标

然而,市场的直接判断是合理的。总体数据使美联储更容易降息。在CPI公布前,市场认为今年降息一次的可能性很大,而降息两次的可能性正好为50%。在CPI公布后不到一分钟,这一可能性就上升到了100%。

进入联邦公开市场委员会

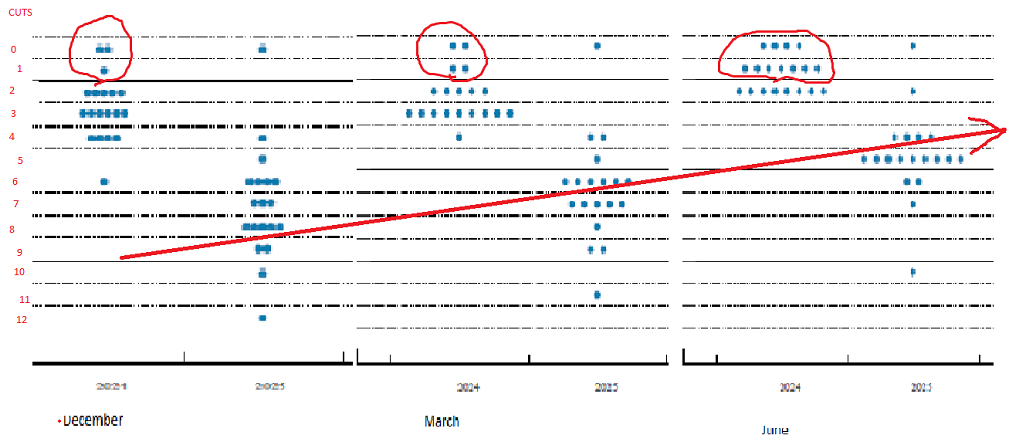

每个人都知道美联储不会在本月降息。相反,点阵图吸引了人们的注意力,在该图中,联邦公开市场委员会(FOMC)的每位成员以点状形式预测未来联邦基金利率的走势。以下是我常用的自绘图,通过剪切美联储新闻稿中的图片,然后在画图软件中随意修改而成。左图是2024年和2025年12月的点状图,中间是3月的点状图,右图是最新的点状图。点状图越低,联邦公开市场委员会成员预测的降息次数就越多:

上次,略占多数的人认为今年至少会有三次降息。现在没有人这么认为。大多数人预计只会降息一次或更少。这并不奇怪,但量化观点的变化程度却很有意思。同时,关于2025年底的预期利率,有两点显而易见:利率正在稳步上升,而且观点仍然存在很大分歧。两个极端的观点认为届时将发生10次降息,而另一个则认为不会降息。

如果我们看看今年年底的中位数点是如何移动的,就会发现人们对降息的信心明显下降。在去年12月臭名昭著的“转向”会议上,鲍威尔出人意料地发表了更为鸽派的言论,令几乎所有人都感到惊讶。当时,联邦公开市场委员会成员下调了他们的预测。而现在,他们彻底改变了主意——这一决定之所以引人注目,是因为他们放弃了5月份数据带来的机会,即通胀下降、就业强劲,从而宣布胜利:

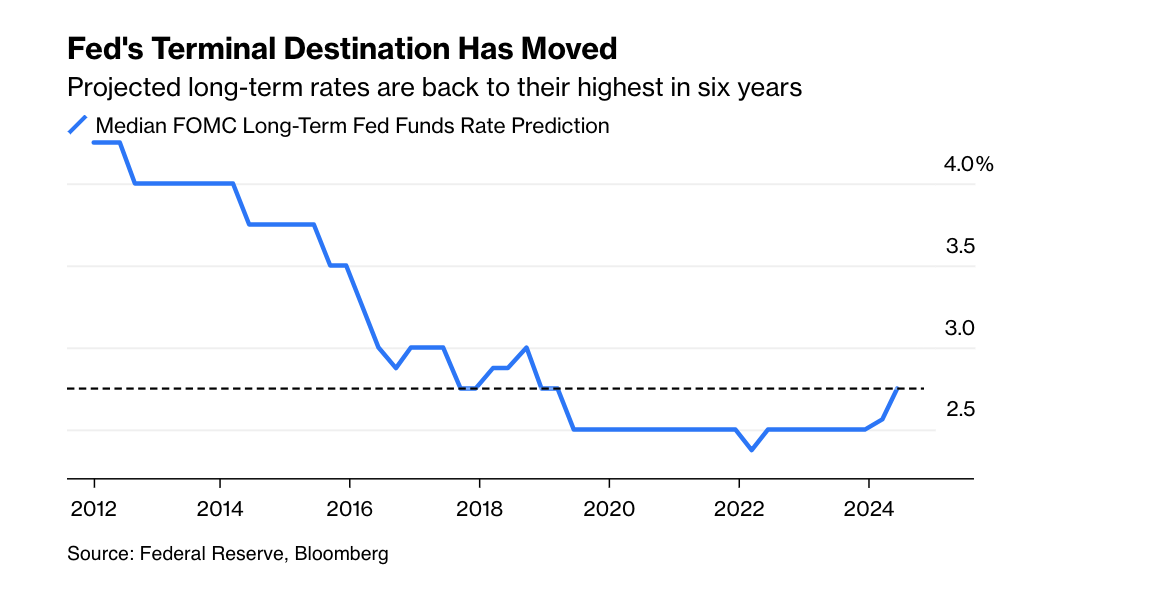

另一个动态值得关注。联邦公开市场委员会成员还给出了他们对长期联邦基金利率的预期。该数字在大流行病之前降至2.5%,表明他们认为未来通胀环境将明显降低。目前,该预期已回升至2.8%,为2019年以来的最高水平,而且还有进一步上升的可能。

美联储的最终目的地已经改变

预计长期利率已回到六年来最高水平

鲍威尔让美联储的选项变得非常广泛。消极的一面是,它不知道接下来会发生什么。更积极的解释是,目前,美联储并不是唯一对经济数据感到困惑的机构,保持反应性是明智的。无论哪种情况,5月份的通胀数据无疑都是好的,与今年晚些时候降息(可能最早在9月)相一致。但除此之外,还有很多未知因素。